官員指出,二手設備仍有一定的市場價值,正常商業情形的交易,財政部並不會過度干預。

但若真是「非常規交易」,譬如集團間母子公司共同規畫,刻意透過舊設備買賣,將本來要受專法控管的錢「掏出去」,這種異常狀況才會予以禁止。

官員表示,境外資金專法是一部跨部會合作的全新法令,投資方案更是涉及行政院層級的議題,有關未來如何應對特殊交易等漏洞,財政部會持續與經濟部工業局商議。

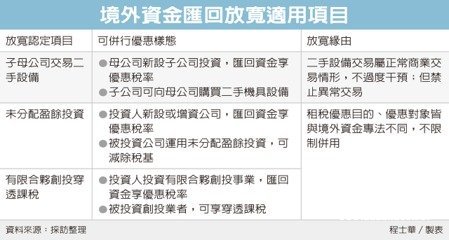

有鑑於專法享大幅租稅優惠,財政部原擬排除所有租稅優惠,不過近期也表態將針對產創條例的租稅優惠作出二點放寬。

第一點放寬在於產創23條之3,企業以年度未分配盈餘進行投資,投資金額可列減除項目抵減課稅,不再加徵5%稅率,官員指出,這項租稅優惠原訂要排除不得與專法併用,但仔細檢視後,認定並無重複稅優疑慮,因而在專法正式上路後予以放寬。

另一項放寬優惠則是產創23條之1,針對有限合夥創投企業,投資國內新創並獲利,可採穿透課稅的租稅優惠,財政部對此也作出放寬,讓專法投資對象得以併用此項租稅優惠。